Os BCs não param de empilhar ouro: entenda o porquê

A média anual de compra de ouro pelos bancos centrais saltou de 400–500 toneladas para mais de 1 000 toneladas nos últimos três anos

(Leonardo AI/ Money Calls)

Os bancos centrais deram novo fôlego ao mercado de ouro em maio, aumentando significativamente suas aquisições após um abril mais moderado. Segundo relatório do World Gold Council (WGC), obtido pelo Money Calls, as compras líquidas somaram 33 toneladas no período, marcando um crescimento relevante frente aos 25 toneladas do mês anterior. O movimento reforça a tese de que o metal permanece como ativo estratégico em um cenário global de incertezas geopolíticas e pressões inflacionárias.

Este interesse reforçado do setor público por ouro se insere em uma tendência mais ampla: na última década, a média anual de compra de ouro pelos bancos centrais saltou de 400–500 toneladas para mais de 1 000 toneladas nos últimos três anos .

Bancos centrais seguram a demanda em 2025

Apesar da volatilidade nos preços do ouro — que oscilaram entre US$ 2.300 e US$ 2.450 a onça neste ano —, os bancos centrais mantêm apetite firme pelo metal. Dados compilados pelo WGC mostram que as aquisições líquidas acumuladas em 2025 totalizam 247 toneladas até maio, número 9% inferior ao mesmo período de 2024, mas ainda assim robusto.

“Embora o volume anual esteja ligeiramente abaixo do ano passado, a consistência nas compras indica que a diversificação de reservas e a proteção contra riscos seguem como prioridades”, analisa Marissa Salim, líder sênior de pesquisa do World Gold Council. Ela destaca que instituições de mercados emergentes, como Turquia e Índia, continuam liderando a demanda, enquanto a China segue com compras discretas, mas contínuas.

Turquia e Índia na dianteira

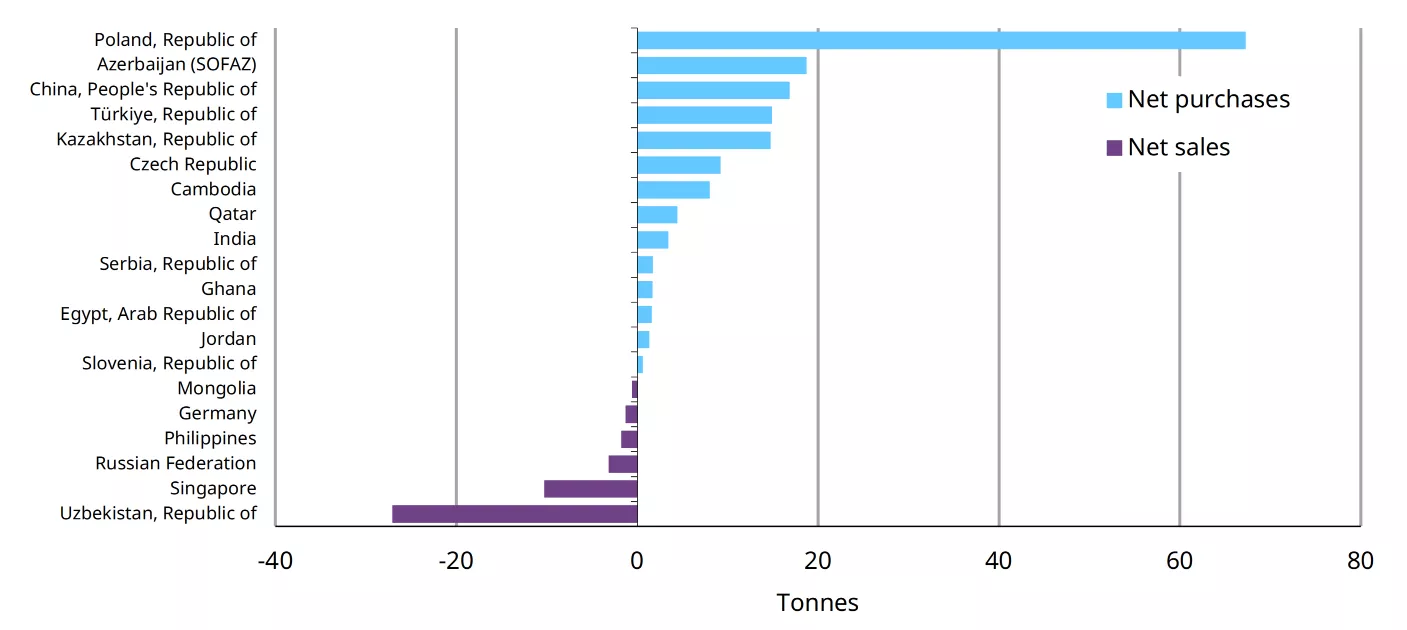

A Turquia emergiu como o maior comprador em maio, adicionando 12 toneladas às suas reservas. O país mantém uma estratégia agressiva: só em 2025, acumula 75 toneladas adquiridas. Já a Índia, que surpreendeu o mercado com compras expressivas no primeiro trimestre, somou mais 9 toneladas em maio, elevando seu estoque para 54 toneladas no ano.

“Esses países demonstram como o ouro é visto não apenas como reserva de valor, mas também como ferramenta para reduzir dependência do dólar em tempos de tensões comerciais”, observa Salim. O relatório aponta ainda que bancos centrais de economias menores, como Cazaquistão e Polônia, também aumentaram posições, ainda que em volumes menores (4 toneladas e 2 toneladas, respectivamente).

Fonte: World Gold Council – Dados de maio/25

China mantém estratégia gradual

Apesar do protagonismo turco e indiano, os olhos do mercado seguem voltados para a China. O Banco Popular da China (PBoC) reportou aquisição de 3 toneladas em maio, elevando seu acumulado para 60 toneladas em 2025. O volume é inferior ao registrado no ano passado, quando o país comprou 225 toneladas — a maior marca desde 1971.

“A China parece estar adotando um ritmo mais lento este ano, mas sua trajetória de longo prazo permanece inalterada”, comenta Salim. Especialistas acreditam que o país usa o ouro para fortalecer o yuan e se blindar contra sanções ocidentais, especialmente em meio a atritos com os EUA.

Vendas limitadas e exceções notáveis

Enquanto a maioria dos bancos centrais amplia reservas, alguns optaram por reduzir exposição. Em maio, o Uzbequistão liderou as vendas, com 8 toneladas liquidadas — movimento atípico para um país que costuma ser comprador líquido. O WGC atribui a decisão a ajustes pontuais na gestão de reservas, sem indicar mudança estrutural.

Já a Alemanha, que detém a segunda maior reserva de ouro do mundo (3.350 toneladas), vendeu 1 tonelada, seguindo uma política esporádica de rebalanceamento. “Vendas ocasionais de bancos centrais europeus não alteram o quadro global de demanda sustentada”, ressalta Salim.

Preço do ouro: entre juros altos e demanda institucional

O metal enfrentou pressão em maio devido à expectativa de manutenção das taxas de juros elevadas nos EUA, mas encontrou suporte nas compras oficiais. Para Salim, essa dinâmica deve persistir:

“O conflito entre a política monetária restritiva do Fed e a demanda por proteção cria um ambiente de preços volátil, mas os bancos centrais agem como um piso importante”. Ela lembra que, desde 2010, essas instituições acumulam mais de 7.800 toneladas em compras líquidas — equivalente a 15% de toda a produção global no período.

Perspectivas para o segundo semestre

Analistas do WGC projetam que as aquisições de bancos centrais encerrarão 2025 entre 500 e 600 toneladas, abaixo do recorde de 2023 (1.081 toneladas), mas dentro da média histórica. Fatores como os abaixo devem manter o ouro como ativo-chefe:

-

Crises geopolíticas (tensões EUA-China, guerra na Ucrânia);

-

Desdolarização (busca por alternativas ao dólar);

-

Inflação persistente em economias emergentes

“Não esperamos uma desaceleração abrupta, mesmo que o ritmo seja menos acelerado”, conclui Salim.

Assine nossa Newsletter

As notícias mais relevantes do mercado direto no seu e-mail.